Descargar cartel de la campaña aquí

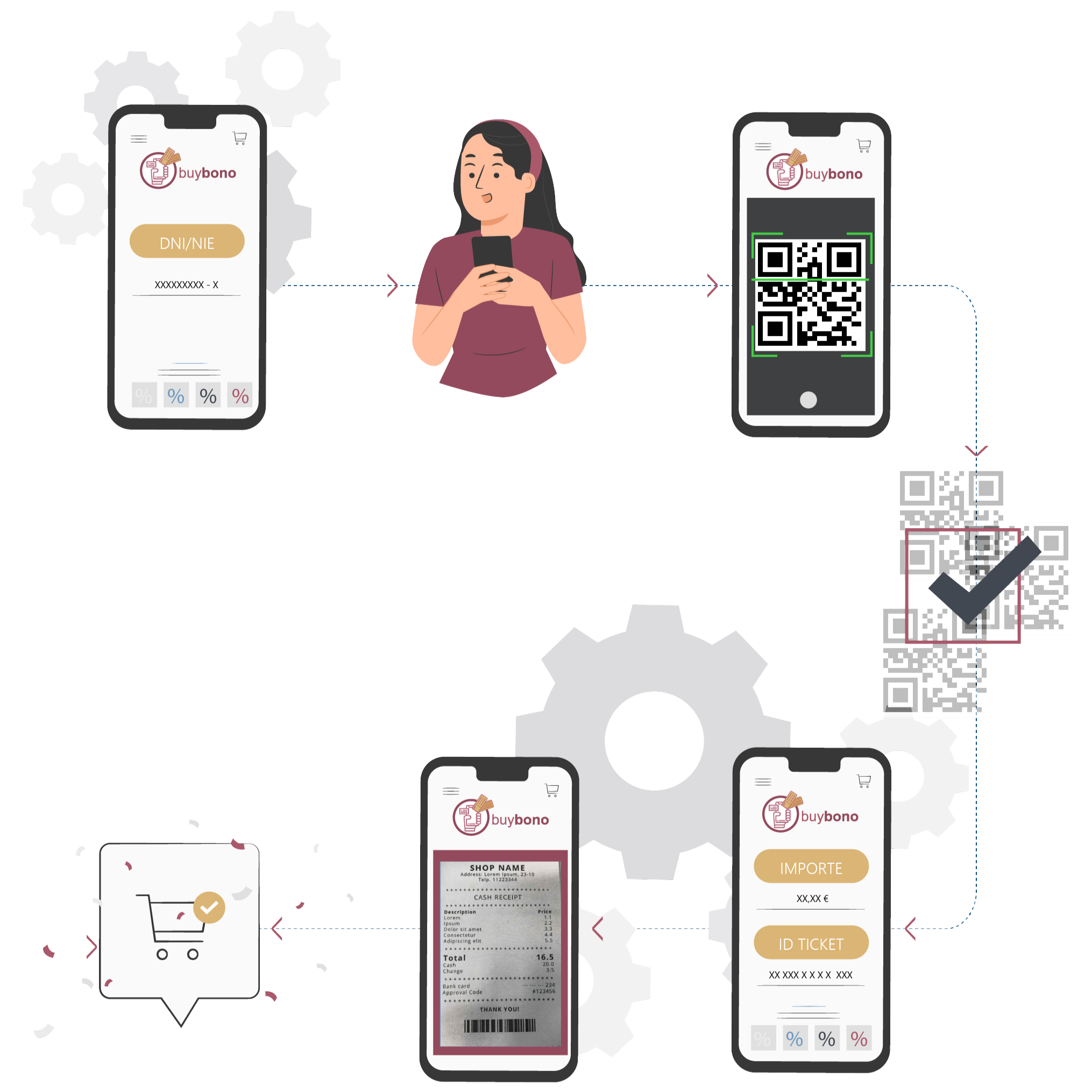

La iniciativa “Bonos comercio de Vila-real”, puesta en marcha por UCOVI con la colaboración del Ayuntamiento de Vila-real, pretende incentivar el consumo de la ciudadanía en los comercios minoristas y la reactivación comercial del municipio.

Cada bono cuenta con un valor total de 20, 50 o 100€ de los que la UCOVI aporta la mitad.

Al Programa “Bonos comercio de Vila-real” podrán inscribirse todos los comercios y establecimientos de servicios que cumplan las siguientes condiciones:

Serán beneficiarios todos los comercios minoristas - personas físicas o jurídicas- con un punto de venta físico, a pie de calle y abierto al público en Vila-real, que cuenten en su plantilla con un máximo de 15 trabajadores de alta a fecha de la adhesión, y que estén dados de alta en los siguientes epígrafes de comercio minorista en el impuesto de actividades económicas, según el Real Decreto ley 1175/1990, de 28 de septiembre.

La participación de los comercios y establecimientos requiere la previa adhesión a la campaña.

Los beneficiarios deberán reunir la condición de microempresa o pyme, definidas conforme el anexo I del Reglamento (UE) nº 651/2014 de la Comisión Europea, de 17 de junio de 2014.

Así mismo no deberán estar incursos en ninguna de las causas previstas en el artículo 13 de la Ley General de Subvenciones, que impidan tener la condición de beneficiario/a de la subvención, así como estar al corriente en sus obligaciones con la Agencia Tributaria, la Seguridad Social y la Tesorería municipal, circunstancias que deberán declarar responsablemente. La adhesión al programa de bonos de comercio de Vila-real comporta el reconocimiento de estos requisitos.

De conformidad con lo dispuesto en el artículo 24 del Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, a los efectos de simplificación de la acreditación del cumplimiento de obligaciones tributarias y con la Seguridad Social, si la ayuda a obtener fuera de cuantía inferior a 3.000€, tan sólo se requerirá una declaración responsable del cumplimiento de estas obligaciones. En caso de que el beneficiario tuviera derecho a una subvención superior a dicho importe, deberá acreditar el cumplimiento de sus obligaciones tributarias y frente a la Seguridad Social, con anterioridad a la resolución de las ayudas.